polifonIA.org | México | La conversación sobre el futuro de la inteligencia artificial (IA) se ha quedado en las nuevas capacidades de los semiconductores o chips.

No obstante, deberá aceptarse que una parte decisiva del problema ya no está dentro del procesador, sino entre los procesadores.

Ahora resultan relevantes los cables, conmutadores y fibras que mueven datos a la velocidad que exigen los modelos.

Estas notas resumen hacia dónde apunta esa capa óptica.

Del procesador a la conectividad

Durante décadas, el límite del cómputo fue el chip. Hoy el límite se mueve hacia la interconexión: el ancho de banda y la latencia con que dialogan miles —o millones— de GPU.

La capacidad de cálculo sigue creciendo merced a la manera en que se empaqueta, pero la comunicación de chip a chip no escala al mismo ritmo, lo que la industria ha descrito como un “muro del I/O”. (Ver: SemiVision, “OFC 2026 Outlook”, mar. 2026).

El cobre marca el punto de quiebre físico. A 200 Gb/s por canal, un enlace pasivo de cobre apenas alcanza para cruzar un mismo bastidor de servidores, y a veces ni eso.

Los clústeres actuales de GPU especifican del orden de 200 Tb/s de tráfico “este-oeste”, lo que se traduce en miles de fibras por enlace de tejido de red. La consecuencia es un consenso creciente.

En unos cinco años, prácticamente toda interconexión de alto ancho de banda dentro del centro de datos será óptica. (Ver IndexBox / Semiengineering, “Optical interconnects dominate AI data center future”, abr. 2026).

Tres frentes de innovación

Óptica co-empaquetada (CPO): acercar la luz al silicio.

La CPO integra el motor óptico directamente sobre el chip conmutador (ASIC), en lugar de usar módulos conectables en el panel frontal.

Al acortar el trayecto eléctrico, reduce pérdidas, mejora la integridad de la señal y baja el consumo por bit —incluso permite prescindir de componentes como los retemporizadores—.

NVIDIA llevará esta arquitectura a producción en 2026: el conmutador Quantum-X (InfiniBand) a inicios de año, con 115 Tb/s y 144 puertos a 800 Gb/s.

Spectrum-X Photonics (Ethernet) la llevará en la segunda mitad, con hasta 409.6 Tb/s y 512 puertos, pensado para clústeres de un millón de GPU. La compañía reporta hasta 3.5× menos consumo y 10× más resiliencia. (Ver: NVIDIA, “Scaling AI Factories with Co-Packaged Optics” -developer.nvidia.com, sept. 2025-; Tom’s Hardware, ago. 2025).

El mercado de CPO es todavía incipiente —del orden de 95 millones de dólares en 2025— pero se proyecta hacia más de mil millones en la próxima década. Convivirá durante años con los ópticos enchufables, que conservan ventajas de mantenimiento y flexibilidad; sus principales retos son la complejidad de fabricación y la disipación térmica junto a chips muy calientes. (Ver: EDN, “Where co-packaged optics (CPO) technology stands in 2026”, dic. 2025; proyección de mercado: Precedence Research, ver ADTEK, abr. 2026).

Fibra de núcleo hueco (HCF): luz por aire

La HCF transmite la luz por un núcleo de aire en vez de vidrio sólido. Como la luz viaja más rápido por aire, ofrece cerca de 47 % más velocidad de transmisión y alrededor de 33 % menos latencia que la fibra monomodo estándar.

Microsoft, que adquirió a la firma Lumenisity en 2022, publicó en Nature (septiembre de 2025) una fibra con atenuación inferior a 0.1 dB/km —mejor que la norma de la industria (~0.14 dB/km)— y midió 0.091 dB/km sobre 1,200 km.

Para inicios de 2026 había desplegado más de 1,280 km en su red Azure sin fallas en campo, y escala la producción con Corning y Heraeus. Menor pérdida implica menos repetidores y, por tanto, menos energía. (Ver: Microsoft Azure / Nature, “Broadband optical fibre with an attenuation lower than 0.1 dB/km”, 1 sept. 2025; MapYourTech y Microsoft TechCommunity, 2025–2026.

Enlaces por MicroLED: la apuesta lateral

Un tercer frente sustituye los láseres por MicroLED de bajo costo (proyecto MOSAIC de Microsoft). Hasta 68 % de ahorro de energía, tasas de falla hasta 100 veces menores y alcance de hasta 50 metros, frente a los ~2 metros del cobre de alta velocidad. Su comercialización se prevé hacia finales de 2027. (Ver: Microsoft Research, sistema MOSAIC, Best Paper ACM SIGCOMM 2025; Tom’s Hardware, mar. 2026)

Cuadro comparativo

| Tecnología | Cómo funciona | Estado en 2026 | Ventaja principal |

| Ópticos enchufables (800G / 1.6T) | Módulos en el panel frontal; estándar actual de la industria. | Maduros; 800G en despliegue, 1.6T entrando. | Flexibilidad y mantenimiento sencillo. |

| Óptica co-empaquetada (CPO) | Motor óptico integrado sobre el ASIC del conmutador. | Primeras implementaciones en hiperescala. | Más ancho de banda con mucho menor consumo. |

| Fibra de núcleo hueco (HCF) | Luz por un núcleo de aire en vez de vidrio. | >1,280 km en producción (Azure). | ~47 % más rápida; ~33 % menos latencia. |

| Enlaces por MicroLED | MicroLED de bajo costo en lugar de láseres. | Prototipo; comercial hacia 2027. | Gran ahorro de energía y fiabilidad. |

Tecnología Cómo funciona Estado en 2026

Ventaja principal.

Ópticos enchufables (800G / 1.6T) Módulos en el panel frontal; estándar actual de la industria. Maduros; 800G en despliegue, 1.6T entrando. Flexibilidad y mantenimiento sencillo.

Óptica co-empaquetada (CPO) Motor óptico integrado sobre el ASIC del conmutador. Primeras implementaciones en hiperescala. Más ancho de banda con mucho menor consumo.

Fibra de núcleo hueco (HCF) Luz por un núcleo de aire en vez de vidrio. >1,280 km en producción (Azure). ~47 % más rápida; ~33 % menos latencia.

Enlaces por MicroLED MicroLED de bajo costo en lugar de láseres. Prototipo; comercial hacia 2027. Gran ahorro de energía y fiabilidad.

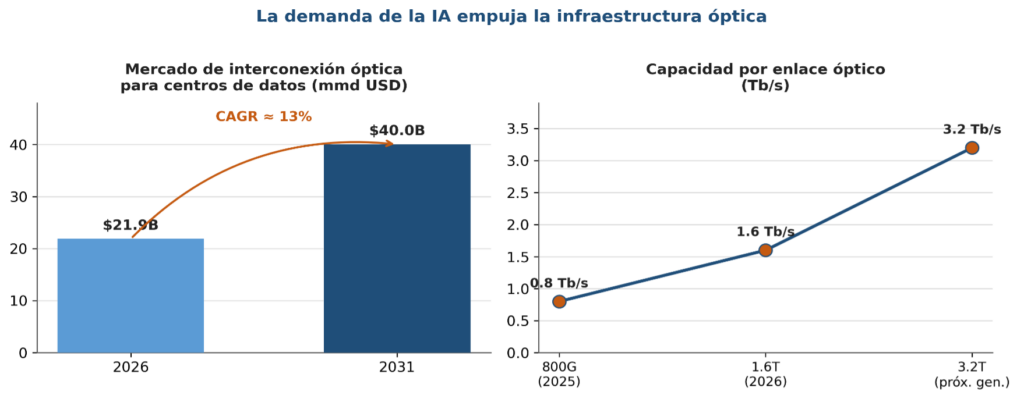

La escala de la demanda

La presión no es teórica. El mercado de interconexión óptica para centros de datos pasaría de unos 21.9 mil millones de dólares en 2026 a cerca de 40 mil millones en 2031 (CAGR ≈ 13 %), mientras el mercado total de fibra casi se duplicaría hacia 2032. Se estiman unas 92,000 nuevas millas de ruta solo para conectar centros de datos en los próximos cinco años. La velocidad por enlace avanza de 800G (2025) a 1.6T (2026), con hojas de ruta que ya apuntan a 3.2 Tb/s por fibra. (Ver: Mordor Intelligence y DataM Intelligence, proyecciones del mercado de interconexión óptica -2026-; BCN Telecom -mar. 2026- para las route-miles).

Las señales del lado de la oferta lo confirman. Proveedores como Ciena elevaron su guía de ingresos para 2026 por la demanda ligada a la IA. Microsoft aseguró más de 8 mil millones de dólares en contratos de fibra oscura para reforzar su red. (Ver: IEEE ComSoc Technology Blog, dic. 2025: guía de ingresos de Ciena para 2026 y contratos de fibra oscura de Microsoft).

Tres tendencias

Más allá de la proeza técnica, conviene leer este giro con tres claves útiles para las ciencias sociales:

La energía es el verdadero límite. Buena parte de la apuesta óptica es, en el fondo, una estrategia de eficiencia energética: el crecimiento de la IA está acotado tanto por la electricidad y la refrigeración como por el silicio.

Concentración infraestructural. La hoja de ruta la fijan unos pocos hiperescaladores (Microsoft, AWS, el ecosistema de NVIDIA), con cuellos de botella en la fabricación de chips avanzados y de fibra. Esto plantea preguntas de soberanía tecnológica y dependencia, especialmente agudas para América Latina.

No es un ciclo más de ancho de banda, sino un reajuste arquitectónico. La red deja de ser un componente de soporte y se vuelve infraestructura central de la IA, lo que redefine quién controla el cómputo y desde dónde.

Para una región como la nuestra, la pregunta relevante es menos “fabricar CPO” y más la geografía de la latencia —dónde se ubican los centros de datos respecto del territorio—, con las condiciones de acceso y dependencia que esa geografía impone.

En suma, el futuro inmediato de la fibra óptica no es un avance aislado, sino la columna vertebral silenciosa de la era de la IA: la capa donde se decidirá buena parte de su costo energético, su velocidad y su reparto de poder.

Fuentes:

NVIDIA, “Scaling AI Factories with Co-Packaged Optics” (developer.nvidia.com, sept. 2025); Tom’s Hardware (ago. 2025).

EDN, “Where co-packaged optics (CPO) technology stands in 2026” (dic. 2025); proyección de mercado: Precedence Research, vía ADTEK (abr. 2026).

IEEE ComSoc Technology Blog (dic. 2025): guía de ingresos de Ciena para 2026 y contratos de fibra oscura de Microsoft.

IndexBox / Semiengineering, “Optical interconnects dominate AI data center future” (abr. 2026).

Microsoft Azure / Nature, “Broadband optical fibre with an attenuation lower than 0.1 dB/km” (1 sept. 2025); MapYourTech y Microsoft TechCommunity (2025–2026).

Microsoft Research, sistema MOSAIC, Best Paper ACM SIGCOMM 2025; Tom’s Hardware (mar. 2026).

Mordor Intelligence y DataM Intelligence, proyecciones del mercado de interconexión óptica (2026); BCN Telecom (mar. 2026) para las route-miles.

SemiVision, “OFC 2026 Outlook” (mar. 2026). La noción de “muro del I/O” reformula la “Ley de Huang”.

Colaboración: Claude Opus 4.8

Imagen de portada: Gemini 3.1 Pro